ห้างหุ้นส่วนสามัญ หัก ณ ที่ จ่าย 3 หรือ 53

- Mayenne

- 5 ขั้นตอนควรรู้ก่อนยื่นภาษีห้างหุ้นส่วนสามัญและคณะบุคคล - บล็อกภาษีข้างถนน

- AC NUMERIC: วิธีการแยกภงด.3,53

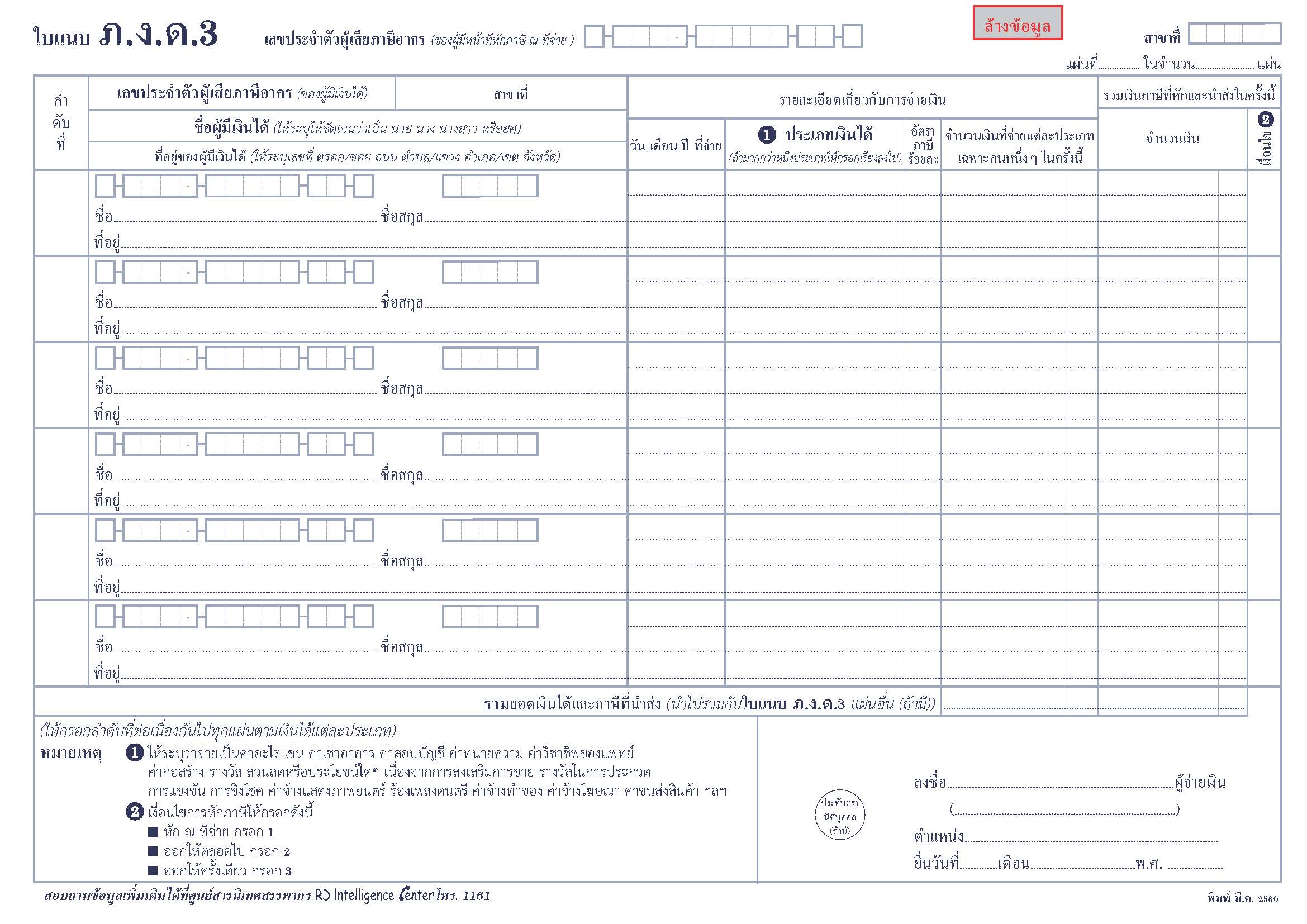

0 7. บุคคล บริษัท หรือ ห้างหุ้นส่วนนิติบุคคล หรือ นิติบุคคลอื่น ห้างหุ้นส่วนสามัญ หรือ คณะบุคคลที่มิใช่นิติบุคคล ซึ่งเป็นผู้จ่ายเงินได้พึงประเมินดังต่อไปนี้ ให้แก่ผู้รับซึ่งมีหน้าที่เสียภาษีเงินได้นิติบุคคล (1) เงินได้พึงประเมิน ตามมาตรา 40 (8) แห่งประมวลรัษฎากร เฉพาะที่เป็น รางวัลในการประกวด การแข่งขันการชิงโชค หรือการอื่นใดอันมีลักษณะทํานองเดียวกัน ให้คํานวณหักไว้ในอัตราร้อยละ 5. 0 (2) ค่าจ้างทําของ ให้แก่ผู้รับจ้างซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งขึ้น ตามกฎหมายของต่างประเทศประกอบกิจการในประเทศไทย โดยมิได้มีสํานักงานสาขาตั้งอยู่ เป็นการถาวรในประเทศไทย ให้คํานวณหักไว้ในอัตรา ร้อยละ 5. 0 8. การจ่ายเงินได้พึงประเมินที่ต้องหักภาษี ณ ที่จ่าย ตาม 2. ถึง 7. ต้องมีจํานวน ตามสัญญารายหนึ่งๆ ตั้งแต่ 1, 000 บาท ขึ้นไป แม้การจ่ายนั้นจะได้แบ่งจ่ายครั้งหนึ่งๆ ไม่ถึง 1, 000 บาท หมายเหตุ กรณียื่นเพิ่มเติม ให้กรอกเฉพาะรายการและจําานวนเงินที่แสดงไว้ขาดและหรือแสดงไว้เกินไปเท่านั้น สถานที่ยื่นแบบ และกําาหนดเวลาในการนําเงินภาษีส่ง ให้ผู้มีหน้าที่หักภาษี ณ ที่จ่าย ยื่นแบบ ภ. 53 แสดงรายการหักภาษี ณ ที่จ่าย พร้อมกับนําเงินภาษีส่งต่อเจ้าพนักงาน ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน ไม่ว่าจะหักภาษีไว้หรือไม่ ณ สํานักงานสรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษี ณ ที่จ่าย มีสํานักงานตั้งอยู่ซึ่งได้มีการจ่ายเงิน ที่มา: กรมสรรพากร สอบถามข้อมูลเพิ่มเติมที่ ไอดีไลน์: @lntaccount

Mayenne

- ห้างหุ้นส่วนสามัญ หัก ณ ที่ จ่าย 3 หรือ 53.html

- ห้างหุ้นส่วนสามัญ หัก ณ ที่ จ่าย 3 หรือ 53 km

- ห้างหุ้นส่วนสามัญ หัก ณ ที่ จ่าย 3 หรือ 53.com

- อาหารประจำชาติ - Iceland

- ห้างหุ้นส่วนสามัญ หัก ณ ที่ จ่าย 3 หรือ 53.fr

- ห้างหุ้นส่วนสามัญ หัก ณ ที่ จ่าย 3 หรือ 53 | เงินได้ประเภทใดที่ต้องถูกหัก ณ ที่จ่าย? และอัตราภาษีแบบไหน?ที่ใช้คำนวณเงินได้ - Intaraaccounting

0 6. -ดอกเบี้ยพันธบัตร - ดอกเบี้ยตั๋วเงิน - ดอกเบี้ยเงินกู้ยืม - ดอกเบี้ยเงินกู้ยืมที่อยู่ในบังคับถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียม เฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว - ผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนหรือนิติบุคคลอื่นเป็นผู้ออกและจำหน่ายครั้งแรกในราคาต่ำกว่าราคาไถ่ถอน เงินปันผลหรือเงินส่วนแบ่งของกำไรหรือประโยชน์ อื่นใดตามมาตรา 40(4)(ข) 7. ค่าเช่าหรือประโยชน์อย่างอื่นที่ได้จากการให้เช่า ทรัพย์สินตามมาตรา 40(5) (ก)แห่งประมวลรัษฎากรได้แก่ ค่าเช่าอาคาร บ้าน โรงเรือน สิ่งปลูกสร้างอย่างอื่น ฯลฯ (แต่ไม่รวมถึงค่าแห่งอาคารหรือโรงเรือนที่ได้รับกรรมสิทธิ และค่าเช่าตามสัญญาให้เช่าทรัพย์สินแบบลิสซิ่ง) ค่าเช่าเรือ ตามกฎหมายว่าด้วยการส่งเสริมพาณิชย์ นาวีที่ใช้ในการขนส่งสินค้าระหว่างประเทศ (1)บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการ (2) มูลนิธิหรือสมาคม(ไม่รวมถึงมูลนิธิหรือสมาคม ที่รัฐมนตรีประกาศกำหนดฯ) (3)ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา (2) ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา 8.

5 ขั้นตอนควรรู้ก่อนยื่นภาษีห้างหุ้นส่วนสามัญและคณะบุคคล - บล็อกภาษีข้างถนน

ตามมาตรา 40 (2)(3) (4)(ข) (5)(6) ของต่างประเทศ มิได้ประกอบกิจการในประเทศไทย ภ. 54 70 อนุสัญญาฯ -บริษัท 13. ค่าโฆษณา (1) ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล (2)ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา 2. 0 ท. ป. 4/2528 14. ค่าบริการ ตามมาตรา 40(8) แต่ไม่รวมถึง (1)เงินได้ตาม 9. 11. 13. 16. 17. ซึ่งกำหนดให้หักภาษี เงินได้ ณ ที่จ่ายไว้เป็นที่เฉพาะแล้ว (2)ค่าบริการโรงแรมและภัตตาคาร (3)ค่าเบี้ยประกันชีวิต 15. รางวัล ส่วนลดหรือ เนื่องจากการส่งเสริมการขาย ประโยชน์ใดๆ (ไม่รวมถึงผู้ซื้อสินค้าหรือผ็รับบริการที่มีวัตถุประสงค์ ที่จะนำไปขายต่อ ซึ่งได้แก่ ผู้บริโภค หรือผู้ประกอบการ ที่นำสินค้าหรือบริการไปใช้ในการประกอบกิจการของตนเองโดยตรง) 16. ค่าเบี้ยประกันวินาศภัย บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประกอบกิจการ ประกันวินาศภัยในประเทศไทย 17. ค่าขนส่ง (ไม่รวมถึงการจ่ายค่าโดยสารสำหรับการขนส่งสาธารณะ) 18. ตามมาตรา40 (ทุกประเภท) ตั้งแต่ 500 บาทขึ้นไป - เทศบาล - สุขาภิบาล - องค์กรปกครอง ส่วนท้องถิ่น บริษัทหรือห้างหุ้นส่วนนิติบุคคล 69 ทวิ ตามมาตรา40 (5) - (8) (ไม่รวมค่าซื้อพืชผลทางการเกษตร) ตั้งแต่ 10, 000 บาทขึ้นไป 50(4) เงินได้ในการประกวดหรือแข่งขัน 19.

AC NUMERIC: วิธีการแยกภงด.3,53

อย่างที่ทราบการกันดีว่า ถ้าเป็นบุคคลธรรมดาต้องเป็น ภงด. 3 และ ภงด. 53 ก็คือกลุ่มที่เป็นนิติบุคคล แต่ว่าจะทราบได้อย่างไรละคะว่า บุคคลธรรมดาและนิติบุคคล แยกยังไง --อันนี้คนที่ทำบัญชี หรือคนที่พอมีความรู้อยู่บ้างจะทราบ แล้วอย่างไอ้เราๆ คนธรรมดา สามัญ อยากจะรู้บ้าง ว่ามันจะแยกยังไง-- วันนี้ เรามีวิธีการแยกมาฝากกันค่ะ ภงด. 3 จะประกอบไปด้วย - บุคคลธรรมดา - หสม. หรือ ห้างหุ้นส่วนสามัญ - คณะบุคคล ภงด. 53 ประกอบไปด้วย - หจก. หรือ ห้างหุ้นส่วนจำกัด - บริษัทจำกัด - บริษัทมหาชนจำกัด ส่วนไอ้ที่แล้วฉันจะรู้ได้ยังไงล่ะเธอว่ามันเป็น หสม. หรือ บริษัท อย่างที่เธอบอกฉัน คำตอบก็คือ เราสามารถดูได้จากหัวใบกำกับนั่นเอง ***และสำหรับใครที่มีคำถามอะไร ถามเข้ามาได้เลยนะคะแต่ต้องเป็นเกี่ยวกับบัญชี ภาษีและการลงทุนเท่านั้นนะ อะไรที่เราสามารถตอบได้เราจะตอบ อะไรที่เราตอบไม่ได้เราก็จะตอบค่ะ 555****

0 (2) มูลนิธิ หรือ สมาคม ที่ประกอบกิจการซึ่งมีรายได้ (ไม่รวมถึง มูลนิธิหรือ สมาคมที่รัฐมนตรีประกาศกําหนดฯ) ให้คํานวณหักไว้ในอัตราร้อยละ 10. 0 6.